Ti trovi a dover compilare il quadro RW, ma non sai come muoverti? In questo articolo cercheremo di fornirti una guida completa passo dopo passo. Continua a leggere.

Quadro RW: Cosa fare in caso di omessa compilazione

In questo articolo, parleremo quindi dei seguenti punti:

- A cosa serve il quadro RW e come si dichiara

- Quadro RW Istruzioni: In quali casi si compila il quadro RW

- Come vengono valorizzati gli investimenti e le attività di natura finanziaria

- Quadro RW Sanzioni: Come regolarizzare il mancato invio del quadro RW

- Applicare l’istituto del ravvedimento operoso, quando è possibile

- Esempi di regolarizzazione del mancato invio del quadro RW nei termini

Quadro RW: a cosa serve e come dichiarare

Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e, in ogni caso, ai fini dell’imposta sul valore degli immobili all’estero (IVIE) e dell’imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

![Quadro RW - Istruzioni per la compilazione Redditi PF 2021 [Fascicolo 2]](https://alpha4all.it/wp-content/uploads/2021/11/quadro-rw-1_frontespizio.png)

Quadro RW 730 Come funziona

Per compilare il quadro è necessario presentare il modello Redditi PF non essendo questa sezione prevista nel modello 730. Nel caso in cui sia già stato presentato il modello 730 è sempre possibile procedere con l’invio del modello Redditi con la sola compilazione del quadro RW, lo stesso meccanismo vale anche per l’invio dei quadri RM e RT.

L’invio del modello Redditi per comunicare informazioni da inserire nei quadri RM, RT, RW può essere aggiuntivo o correttivo, la scadenza per l’invio è sempre la medesima, attualmente è il 30 novembre dell’anno successivo a quello del periodo d’imposta oggetto di dichiarazione salvo modifiche o proroghe della scadenza. Con il modello Redditi aggiuntivo è possibile aggiungere i dati da inserire in RM, RT, RW rispetto al 730 già presentato. Con il modello Redditi correttivo è possibile correggere la dichiarazione già inviata riportando nel nuovo dichiarativo i dati trasmessi oltre che le correzioni e/o le modifiche come ad esempio l’aggiunta di quadri.

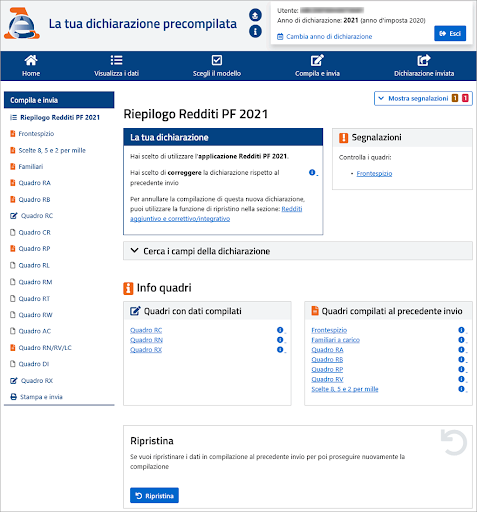

E’ possibile utilizzare il servizio precompilato come riportato nelle immagini successive.

Modello Redditi correttivo, schermata iniziale dall’area del precompilato dell’Agenzia delle Entrate.

Dalle due immagini si può notare come nel caso di modello aggiuntivo è possibile integrare i dati da inserire nei quadri RM, RT, RW mentre nel modello correttivo vengono ripresi i dati della dichiarazione 730 compilati con la precedente trasmissione ai quali possono essere integrati ulteriori dati oltre che modificati i precedenti dati immessi.

Quadro RW Dichiarazione dei redditi: in quali casi si compila

Il quadro si compila quando si detengono investimenti all’estero o attività estere di natura finanziaria. Gli investimenti sono beni patrimoniali collocati all’estero e che sono suscettibili di produrre reddito imponibile in Italia, queste attività vanno sempre indicate indipendentemente dalla effettiva produzione di reddito imponibile nel periodo d’imposta.

A titolo di esempio devono essere indicati gli immobili situati all’estero o i diritti reali immobiliari (usufrutto o nuda proprietà) o quote di essi, gli oggetti preziosi e le opere d’arte che si trovano fuori dal territorio dello Stato, le imbarcazioni o le navi da diporto o altri beni mobili detenuti e/o iscritti nei pubblici registri esteri, nonché quelli che pur non essendo iscritti nei registri avrebbero i requisiti per essere iscritti in Italia. Sono detenuti all’estero ai fini del monitoraggio gli immobili ubicati in Italia posseduti per il tramite di fiduciarie estere o di un soggetto interposto residente all’estero.

Le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera. Queste attività vanno sempre indicate nel presente quadro in quanto di per sé produttive di redditi di fonte estera imponibili in Italia. A titolo di esempio devono essere indicate:

- Attività i cui redditi sono corrisposti da soggetti non residenti tra cui, le partecipazione al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere e i titoli similari, le valute estere, i depositi e conti correnti bancari costituiti all’estero;

- contratti di natura finanziaria stipulati con controparti non residenti (finanziamenti, riporti, prestiti, pronti contro termine);

- contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato;

- metalli preziosi detenuti all’estero;

- diritti all’acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati;

- forme di previdenza complementare organizzate o gestite da società ed enti di diritto estero;

- le polizze di assicurazione sulla vita e di capitalizzazione tramite compagnia estera;

- le attività finanziarie italiane comunque detenute all’estero;

- le attività e gli investimenti detenuti all’estero per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi nonché in entità giuridiche italiane o estere, diverse dalle società, qualora il contribuente risulti essere “titolare effettivo”;

- le attività finanziarie estere detenute in Italia al di fuori del circuio degli intermediari residenti;

- i titoli o i diritti offerti ai lavoratori dipendenti e assimilati che danno la possibilità di acquistare, ad un determinato prezzo, azioni della società estera con la quale il contribuente intrattiene il rapporti di lavoro (stock option).

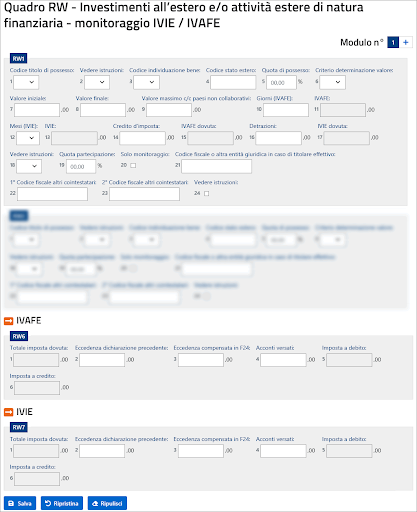

Di seguito vediamo come si presenta il quadro RW oggetto del presente articolo.

Il contribuente compilerà il quadro RW per assolvere agli obblighi di monitoraggio fiscale e per il calcolo delle imposte dovute IVAFE e IVIE. Nel caso del solo monitoraggio fiscale occorre barrare la colonna 20 del RW. Il quadro va compilato anche se l’investimento non è più posseduto al termine del periodo d’imposta ma è stato disinvestito nel corso dello stesso periodo.

Come viene valorizzato il quadro RW

Nel caso degli immobili il valore è costituito dal costo risultante dall’atto di acquisto o dai contratti da cui risulta il costo complessivamente sostenuto per l’acquisto di diritti reali diversi dalla proprietà e in mancanza secondo il valore di mercato rilevabile al termine dell’anno nel luogo in cui è situato l’immobile.

Per gli immobili acquisiti in successione o donazione il valore è quello dichiarato nella dichiarazione di successione o nell’atto registrato, in mancanza si assume il costo di acquisto o di costruzione sostenuto da de cuius o dal donante.

Per le altre attività patrimoniali detenute all’estero, diverse dagli immobili, per le quali non è dovuta l’IVIE, il contribuente indica il costo di acquisto ovvero il valore di mercato all’inizio di ciascun periodo d’imposta (o all’inizio del periodo di detenzione) e al termine dello stesso (o al termine del periodo di detenzione).

Per l’individuazione del valore dei prodotti finanziari il valore è pari al valore di quotazione rilevato al 31 dicembre o al termine del periodo di detenzione, per i titoli non negoziati in mercati regolamentati e comunque nei casi in cui i prodotti finanziari quotati siano stati esclusi dalla negoziazione si deve far riferimento al valore nominale o in mancanza al valore di rimborso.

Nel caso in cui siano ceduti prodotti finanziari appartenenti alla stessa categoria, acquistati a prezzi e in tempi diversi, per stabilire quale dei prodotti finanziari è detenuto nel periodo di riferimento il metodo che deve essere utilizzato è il cosiddetto L.I.F.O. (Last In First Out) e pertanto si considerano ceduti per primi quelli acquistati in data più recente. In presenza di più operazioni della stessa natura, il contribuente può aggregare i dati per indicare un insieme di prodotti finanziari omogeneii caratterizzati cioè dai medesimi codici “investimento” e “Stato Estero”.

Per le attività finanziarie l’importo da indicare nel quadro è prioritariamente pari al valore che risulta dal documento di rendicontazione predisposto dall’istituto finanziario estero o al valore di mercato, a condizione che siano coincidenti.