Perché non riesco a risparmiare? Scopriamolo insieme grazie alla finanza comportamentale.

Ti sei mai chiesto perché non si riesce a risparmiare abbastanza? Vorresti occuparti dei tuoi risparmi, mettere qualcosa da parte per i tempi bui e magari iniziare anche a far fruttare quei soldi, ma alla fine… non ci sei mai davvero riuscito. Perché accade?

È proprio a questo genere di domande che risponde la finanza comportamentale. Invece di guardare alle persone come soggetti razionali, analizza i modi (spesso irrazionali) in cui agiscono quando si parla di soldi e di gestione dei risparmi.

Lo studio sulla capacità di risparmio: perché non si riesce a risparmiare?

Un gruppo di ricercatori ha sottoposto un questionario a un campione di dipendenti di una multinazionale. Dalle risposte ottenute, i ricercatori hanno potuto collegare ogni risposta, seppure anonima, al comportamento del dipendente nei confronti del risparmio.

Su 100 dipendenti, 68 di essi (quindi il 68%) hanno dichiarato di non star risparmiando abbastanza per la pensione.

Erano ben consci di questo, ma al tempo stesso non volevano rinunciare a parte del loro stipendio mensile o annuale. Lo ritenevano troppo difficile.

Sullo stesso campione di 100 dipendenti, 24 persone espressero la loro intenzione di risparmiare di più nei mesi successivi. Erano determinati, convinti che nei mesi successivi, una volta ricevuta la busta paga, avrebbero risparmiato di più.

Su quelle 24 persone in quanti sono riusciti davvero nell’impresa secondo te?

Forse non ti sorprenderà troppo, ma solo in 3 riuscirono nell’impresa.

Non riesco a risparmiare: I meccanismi che ci bloccano

Perché non si riesce a risparmiare? Complici diversi bias cognitivi, come il bias di autocontrollo e l’avversione alle perdite, pur sapendo di dover risparmiare, non riusciamo a farlo. E quando ci riusciamo, non lo facciamo con la giusta costanza per i 20, 30 o 40 anni necessari.

Il programma Save More Tomorrow (abbreviato in SMarT Plan), sviluppato dai professori Richard H. Thaler dell’University of Chicago e Shlomo Benartzi della Anderson School of Business presso la UCLA, si prefigge lo scopo di aiutare gli impiegati delle aziende che vorrebbero risparmiare di più, ma che non hanno la forza di volontà necessaria per agire in tal senso.

Le persone vengono spinte a prendere la decisione giusta e a risparmiare. Una spinta gentile spesso necessaria per superare la mancanza di autocontrollo e pensare al futuro prima che al presente.

Lo Smart Plan, il piano di risparmio per chi non riesce a risparmiare

Lo SMarT Plan è un programma pensionistico che dà il potere alle persone di risparmiare di più. L’essenza del programma è molto semplice: le persone devono acconsentire in anticipo a consacrare parte dei futuri aumenti di stipendio ad un fondo pensionistico.

Il programma è stato implementato in modi diversi, ma ha 4 caratteristiche fondamentali:

1) Aggira il bias di autocontrollo. Gli impiegati vengono approcciati nelle fasi iniziali e ben prima che il programma abbia effettivo inizio, in quanto partirà realmente solo al loro primo aumento di stipendio e sarà automatico. Le persone non si renderanno nemmeno conto dell’impatto finanziario sui propri guadagni.

2) Evita l’avversione alla perdite. L’aumento nel contributo al proprio piano pensionistico avverrà al successivo aumento di stipendio. In questo modo, nonostante stia risparmiando di più, la persona la vivrà come un aumento evitando la trappola dell’avversione alle perdite.

3) Pilota automatico. Il programma SMarT aumenta gradualmente la percentuale di contribuzione ad ogni aumento di stipendio, fino a toccare un tetto massimo. In tal modo, le persone rimarranno nel programma finché non decideranno consapevolmente di uscirne.

4) Flessibilità. Le persone possono decidere in qualunque momento di uscire dal programma, nel caso non ne fossero soddisfatti. Il mantenimento della libertà di scelta è una condizione necessaria ma non sufficiente per fare del programma SMarT una “spinta gentile”.

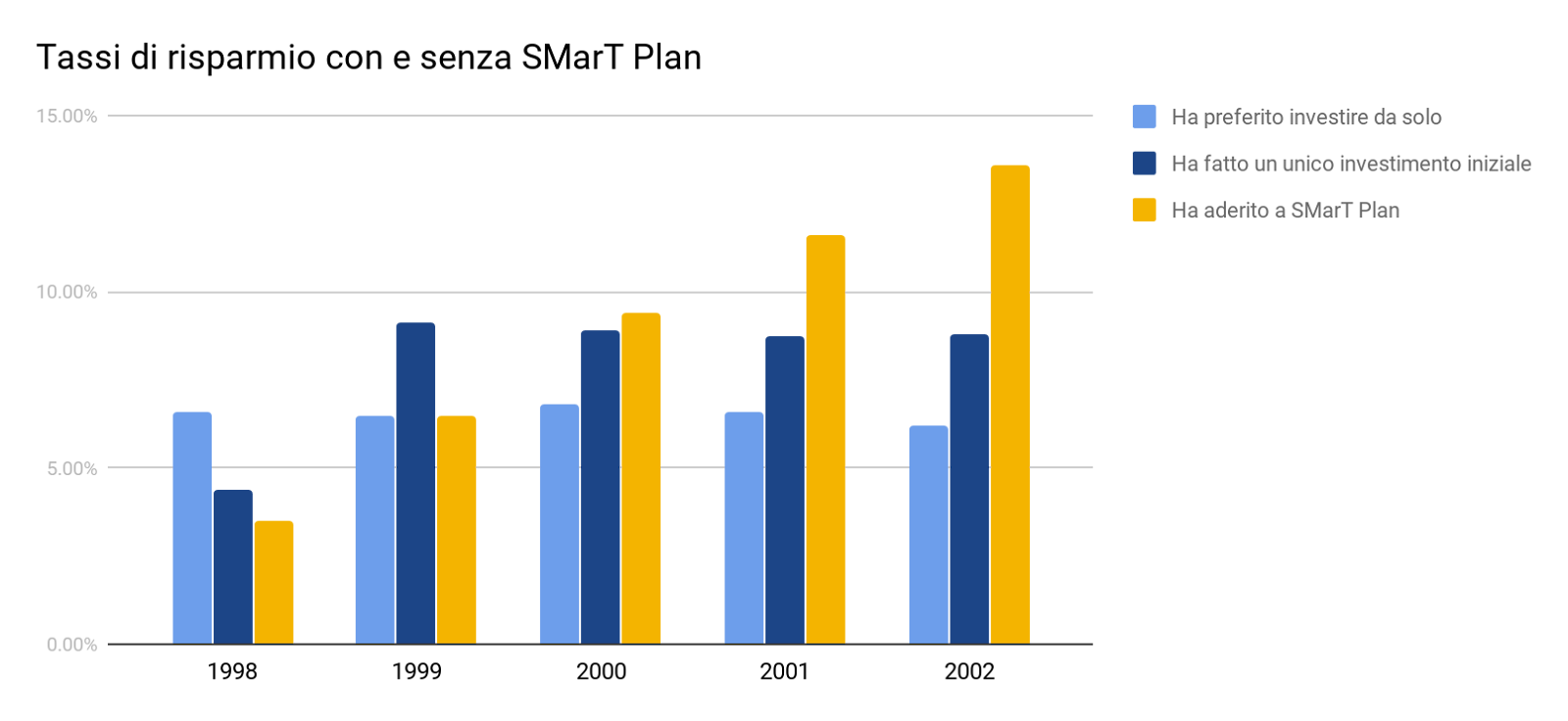

I risultati dello Smart Plan di Richard Thaler

Il programma SMarT aumenta automaticamente ogni anno la percentuale di risparmio per ogni partecipante e l’80% è rimasto nel piano per 3 aumenti di stipendio.

Ecco i risultati della prima implementazione, che ha seguito i dipendenti per 4 aumenti di stipendio.

- Il 78% delle persone a cui è stato proposto il programma ha aderito.

- La maggioranza delle persone coinvolte (80%) è rimasta nel programma fino alla sua conclusione.

- Il tasso di risparmio medio dei partecipanti al programma è salito dal 3,5% al 13,6% nel corso di 40 mesi.

I risultati suggeriscono che la finanza comportamentale può essere utilizzata efficacemente per disegnare programmi ad hoc che spingano a prendere decisioni economiche importanti.

Non lasciamo che i nostri meccanismi inconsci ci impediscano di crescere e di occuparci del nostro futuro.

Come con il programma SMarT, ci sono opzioni per cui puoi iniziare a risparmiare per il futuro senza ricorrere ad un “noioso” piano pensionistico.

Ad esempio, l’Investors Club di Alpha4All, permette di implementare strategie simili a quelle utilizzate nel programma SMarT, aumentando il capitale di volta in volta a seconda delle tue necessità e dell’andamento del mercato, e ti aiuta ad evitare di cadere nelle trappole comportamentali, aggiungendo anche un po’ di pepe.