Come gestire la novità dei quadri W, L, M e le relative imposte

Sommario

- Modello 730 precompilato 2024: dove trovarlo e quando utilizzarlo

- Modello 730 precompilato 2024: com’è fatto

- Modello 730 precompilato: novità 2024 e l’impatto sui quadri finanziari W, L, M (esempi)

- Come dichiarare il quadro RT

- Modello 730 precompilato 2024: quando scade e come si trasmette

- Modello 730 precompilato Agenzia delle Entrate 2024: controlli e quali documenti conservare

- Tempistiche per la presa visione del modello e per l’invio

- Modello 730 precompilato 2024: come rimediare agli errori dopo l’invio

Modello 730 precompilato 2024: dove trovarlo e quando utilizzarlo

A partire dal 30 aprile di ogni anno, l’Agenzia delle Entrate mette a disposizione il modello 730 precompilato nell’area riservata del contribuente. L’accesso a questa area è possibile mediante l’uso delle credenziali SPID/CIE/CNS. Il contribuente può accedere al suo cassetto fiscale cliccando su questo link.

Quando si utilizza il modello 730 precompilato 2024?

Innanzitutto, il contribuente deve controllare se è obbligato a presentare la dichiarazione dei redditi mediante il modello 730 (o in alternativa il modello Redditi) o se è esonerato dalla presentazione del modello.

Casi di esonero dalla dichiarazione

Esistono dei casi, divulgati ogni anno dall’Agenzia delle Entrate, in cui i cittadini sono esonerati dalla presentazione della dichiarazione.

È esonerato dalla presentazione della dichiarazione, il contribuente che possiede esclusivamente i redditi indicati di seguito:

- Abitazione principale, relative pertinenze e altri fabbricati non locati (l’esonero non si applica se il fabbricato non locato è situato nello stesso comune dell’abitazione principale);

- Redditi esenti;

- Redditi soggetti ad imposta sostitutiva (diversi da quelli soggetti a cedolare secca), ad esempio interessi sui BOT o su altri titoli di debito pubblico;

- Redditi soggetti a ritenuta alla fonte a titolo di imposta, come ad esempio gli interessi sui conti correnti bancari o postali e i redditi derivanti da lavori socialmente utili;

- Lavoro dipendente o pensione con o senza abitazione principale, relative pertinenze e altri fabbricati non locati purché situati in comuni differenti da quello dell’abitazione principale. Questa esclusione avviene nel caso di redditi corrisposti da un unico sostituto d’imposta obbligato ad effettuare le ritenute di acconto, oppure nel caso di redditi corrisposti da più sostituti purché certificati dall’ultimo che ha effettuato il conguaglio. Infine, occorrono le detrazioni per coniuge o familiari a carico e non devono essere dovute le addizionali regionali o comunali.

Inoltre, è esonerato dalla presentazione della dichiarazione il contribuente che possiede redditi inferiori ai seguenti importi:

- Redditi di terreni e/o fabbricati (comprese abitazione principale e sue pertinenze) nel limite di reddito di 500 euro;

- Lavoro dipendente o assimilato / pensione + altre tipologie di reddito (il reddito complessivo deve essere calcolato senza tener conto del reddito derivante dall’abitazione principale e dalle sue pertinenze) nel limite di 8.000 euro, a condizione che il periodo di lavoro/pensione non sia inferiore a 365 giorni;

- Pensione + terreni + abitazione principale e sue pertinenze per le quali non è dovuta l’IMU, nel limite di reddito di 7.500 euro per la pensione e 185,92 euro per i terreni e a condizione che il periodo di pensione non sia inferiore a 365 giorni;

- Assegno periodico corrisposto dal coniuge (escluso l’assegno periodico destinato al mantenimento dei figli) + altre tipologie di reddito (il reddito complessivo deve essere calcolato senza tener conto del reddito derivante dall’abitazione principale e dalle sue pertinenze) nel limite di 8.000 euro;

- Redditi assimilati a quelli di lavoro dipendente e altri redditi per i quali la detrazione prevista non è rapportata al periodo di lavoro (come ad esempio i compensi percepiti per l’attività libero professionale intramuraria del personale dipendente del Servizio sanitario nazionale, redditi da attività commerciali occasionali e redditi da attività di lavoro autonomo occasionale) nel limite di 4.800 euro;

- Compensi derivanti da attività sportive dilettantistiche nel limite di 30.658,28 euro.

Infine, è prevista un’ulteriore condizione di esonero che opera a livello generale.

È esonerato dalla presentazione della dichiarazione, il contribuente non obbligato alla tenuta delle scritture contabili, che possiede redditi per i quali è dovuta un’imposta non superiore ad euro 10,33 (come illustrato nello schema seguente):

| Contribuente non obbligato alla tenuta delle scritture contabili che si trova nella situazione in cui: | |

| imposta lorda (calcolata sul reddito complessivo al netto della deduzione per abitazione principale e relative pertinenze) | – |

| detrazioni per carichi di famiglia | – |

| detrazioni per redditi di lavoro dipendente, pensione e/o altri redditi | – |

| ritenute | = |

| importo non superiore a euro 10,33 |

In alcuni casi, non è possibile utilizzare il modello 730 precompilato 2024 ma occorre presentare i dati reddituali attraverso un altro modello: il modello Redditi PF.

Quando utilizzare il modello Redditi PF

Devono presentare il modello Redditi Persone Fisiche e non possono utilizzare il modello 730 precompilato 2024 o ordinario, i contribuenti che si trovano in una delle seguenti situazioni:

- Nel periodo di imposta oggetto di dichiarazione hanno percepito:

- redditi derivanti da produzione di “agroenergie” oltre i limiti previsti dal decreto-legge 24 aprile 2014, n. 66;

- redditi d’impresa anche in forma di partecipazione;

- redditi di lavoro autonomo per i quali è richiesta la partita IVA;

- redditi di lavoro autonomo a cui, ai fini delle imposte sui redditi, si applica l’art. 50 del Tuir (soci delle cooperative artigiane);

- redditi “diversi” non compresi tra quelli indicati nel quadro D, righi D4 e D5 del modello 730;

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e non qualificate e derivanti dalla cessione di partecipazioni non qualificate in imprese o enti residenti o localizzati in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati;

- redditi provenienti da “trust”, in qualità di beneficiario;

- nel periodo d’imposta oggetto di dichiarazione e in quello di dichiarazione non sono residenti in Italia;

- devono presentare anche una delle seguenti dichiarazioni: IVA, IRAP, mod. 770 (sostituti d’imposta);

- utilizzano crediti d’imposta per redditi prodotti all’estero diversi da quelli di cui al rigo G4 del modello 730;

- nel periodo oggetto di dichiarazione hanno percepito redditi di pensione di cui all’articolo 49, comma 2, lettera a) del TUIR erogati da soggetti esteri, delle persone fisiche che trasferiscono in Italia la propria residenza in uno dei comuni appartenenti al territorio del Mezzogiorno, con popolazione non superiore ai 20.000 abitanti, situati nelle regioni Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise e Puglia;

- i soggetti che devono compilare il prospetto degli aiuti di Stato.

Fonte: Agenzia delle Entrate

Modello 730 precompilato 2024: dove trovarlo

Anche nel sito INPS è possibile verificare la dichiarazione precompilata, le credenziali di accesso sono le stesse del sito dell’agenzia delle entrate, SPID/CIE/CNS. Link in fondo alla pagina.

Modello 730 precompilato 2024: com’è fatto

La dichiarazione dei redditi mediante il modello 730 precompilato 2024 è composta dei seguenti quadri:

- Informazioni relative al contribuente: qui vengono riportate tutte le informazioni sul dichiarante e sul tipo di dichiarazione da presentare;

- Familiari a carico: in questa sezione si riportano i dati di eventuali coniugi e figli a carico;

- Dati del sostituto d’imposta: sezione della dichiarazione dove si indicano i dati del datore di lavoro che effettua il conguaglio in busta paga. Per i pensionati va indicato il riferimento all’ente che eroga la prestazione previdenziale;

- Quadro A – Redditi dei terreni;

- Quadro B – Redditi dei fabbricati;

- Quadro C – Redditi di lavoro dipendente e assimilati;

- Quadro D – Altri redditi;

- Quadro E – Oneri e spese;

- Quadro F – Acconti, ritenute subite ed eccedenze da altre e/o precedenti dichiarazioni;

- Quadro G – Crediti d’imposta regolamentati da altre norme statali;

- Quadro I – Imposte da compensare;

- Quadro K – Comunicazioni a carico dell’amministratore di condominio;

- Quadro L – Ulteriori dati.

Novità 2024: con l’ultima novità finanziaria sono stati inseriti nuovi quadri

- Quadro W (dati del quadro RW) – Investimenti e attività estere di natura finanziaria o patrimoniale;

- Quadro D2 (dati del quadro RL) – Altri redditi di capitale;

- Quadro L8 (dati del quadro RM) – Redditi di capitali soggetti ad imposizione sostitutiva.

Nelle istruzioni ministeriali si possono consultare tutte le caselle della dichiarazione da presentare, link in fondo alla pagina.

Modello 730 precompilato 2024: novità e impatto sui quadri finanziari W, L, M (esempi)

I quadri RW, RM, RL del modello Redditi PF sono stati inseriti all’interno del modello 730 precompilato 2024. I dati da inserire sono gli stessi, vediamo un esempio su come adattare i dati di un modello Redditi PF 2024 sul modello 730/2024.

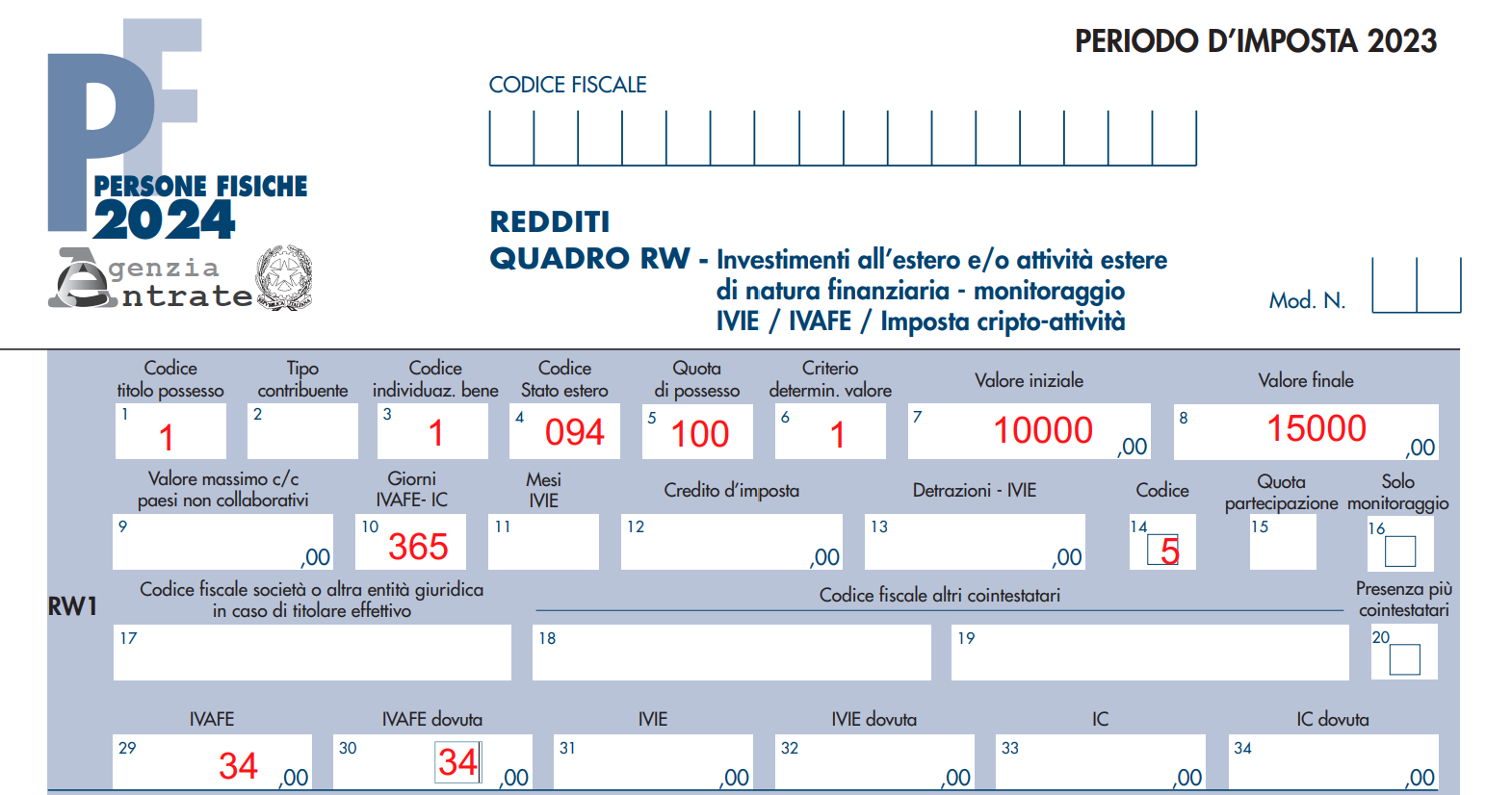

Esempio RW e quadro W per conto corrente all’estero

Esempio: il contribuente ha l’obbligo di dichiarare un conto corrente all’estero.

I valori da indicare nel modello Redditi sono i seguenti:

1 – proprietà (codice 1)

2 – titolare effettivo (campo da non compilare per questa attività)

3 – tipologia attività (esempio conto corrente codice 1 – esempio conto trading codice 20)

4 – stato estero (esempio 094 germania)

5 – quota di partecipazione (esempio unico titolare 100)

6 – criterio di determinazione del valore (esempio valore di mercato, 1)

7 – valore iniziale attività (esempio 10000 da anno precedente)

8 – valore finale attività o giacenza media nel caso di c/c (esempio 15.000 giacenza media nel caso di conti correnti – nel caso di conti di investimento inserire il valore finale)

10 – giorni di attività (esempio 365)

14 – collegamento reddituale (esempio non fruttifero 5)

29 – ivafe (esempio euro 34)

30 – ivafe dovuta (esempio euro 34)

Vediamo ora come si presenta il quadro RW e il quadro W del 730 dati i valori di cui sopra:

Le imposte verranno calcolate in automatico dalla piattaforma 730.

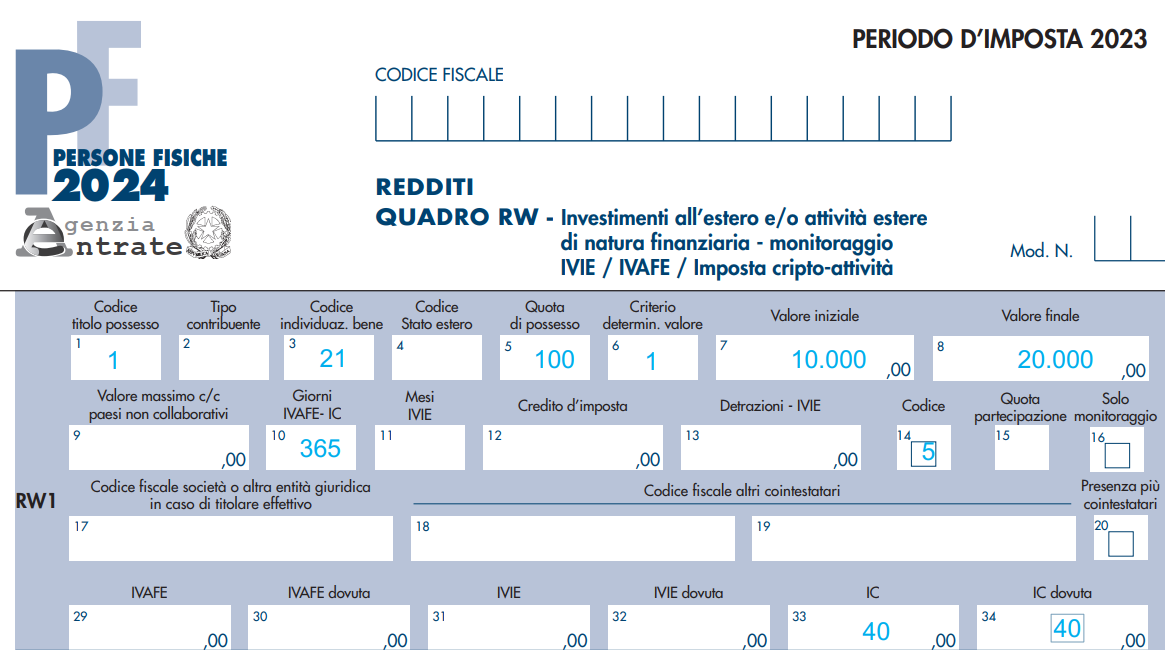

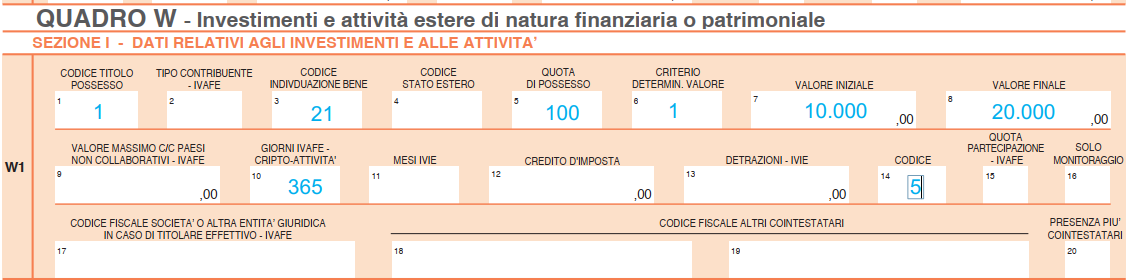

Esempio RW e quadro W per criptovalute

Esempio: il contribuente possiede criptovalute presso un Exchange situato all’estero.

I valori da indicare nel modello Redditi PF sono i seguenti:

1 – proprietà (codice 1)

3 – tipologia attività (esempio codice 21)

5 – quota di partecipazione (esempio unico titolare 100)

6 – criterio di determinazione del valore (esempio valore di mercato, 1)

7 – valore iniziale attività (esempio 10.000)

8 – valore finale (esempio 20.000)

10 – giorni di attività (esempio 365)

14 – collegamento reddituale (esempio non fruttifero 5)

33 – IC imposta cripto-attività (esempio euro 40)

34 – IC imposta cripto-attività dovuta (esempio euro 40)

Modello Redditi PF 2024 – Quadro RW

Modello 730 precompilato 2024 – Quadro W

Le imposte verranno calcolate in automatico dalla piattaforma 730.

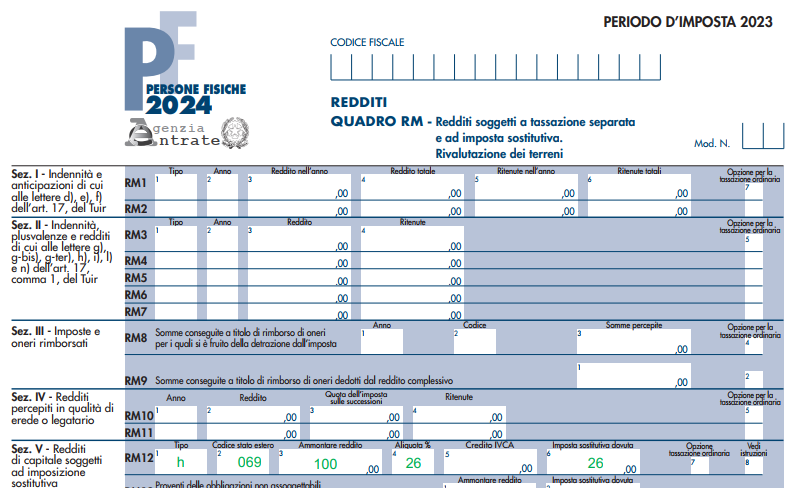

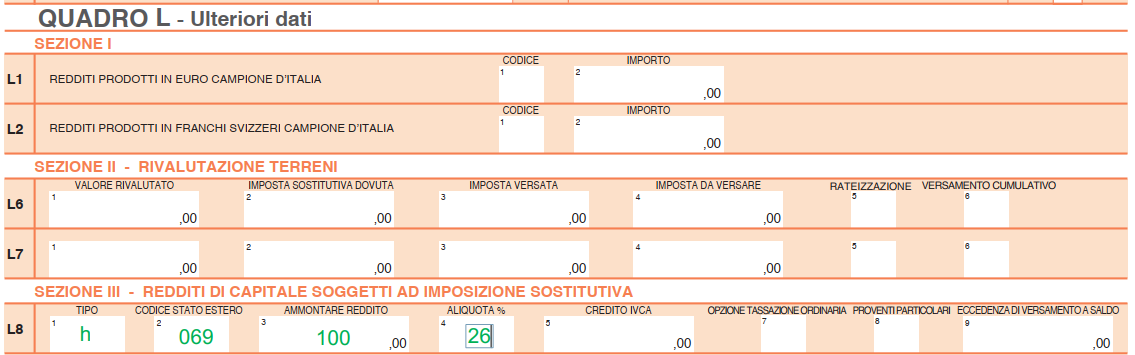

Esempio RM e quadro L8 modello 730/2024 per redditi di capitale

Esempio: il contribuente ha percepito dividendi dalla partecipazione al capitale in una società residente negli Stati Uniti per un ammontare lordo di euro 100.

I valori da indicare nel modello Redditi PF sono i seguenti:

1 – codice h (dividendi)

2 – codice stato estero 069 (stati uniti)

3 – ammontare reddito 100 euro

4 – aliquota 26%

6 – imposta dovuta 26 euro

Modello Redditi PF 2024 – RM12

Modello 730/2024 – L8

Le imposte verranno calcolate in automatico dalla piattaforma 730.

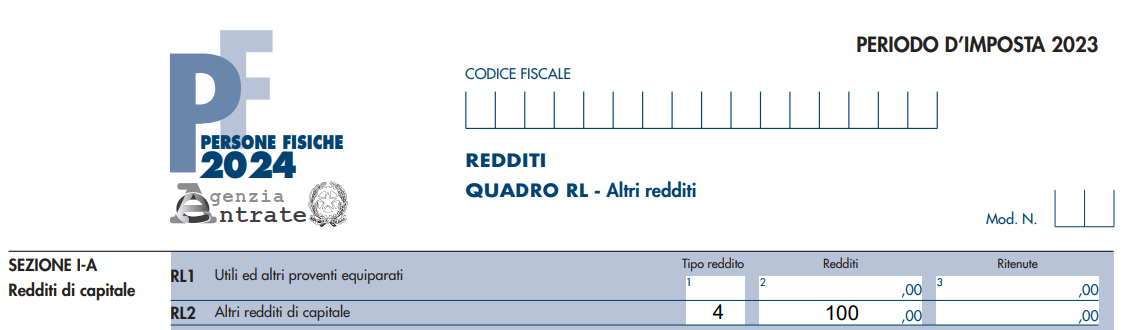

Esempio RL e quadro D1 modello 730 precompilato 2024 per redditi diversi

Esempio: il contribuente ha percepito proventi per la partecipazione a fondi non regolamentati in UE per un ammontare lordo di euro 1000.

I valori da indicare nel modello Redditi PF sono i seguenti:

1 – codice 4 (utili e proventi equiparati da fondi non armonizzati)

2 – reddito euro 100

Modello Redditi PF 2024 – RL2

Modello 730/2024 – D2

Le imposte verranno calcolate in automatico dalla piattaforma 730.

Come dichiarare il quadro RT

Il grande escluso alla festa del 730 è il quadro RT che può contenere reddito derivante da attività finanziarie da sottoporre a tassazione.

La piattaforma dell’Agenzia Entrate mette a disposizione dei contribuenti la possibilità di aggiungere il quadro RT al modello 730. Una volta trasmesso lo stesso, sarà necessario trasmettere il modello 730 precompilato 2024 entro la scadenza ordinaria di versamento delle imposte del 01/07/2024 e successivamente selezionare la possibilità di inserire un modello Redditi PF aggiuntivo dalla stessa piattaforma del precompilato.

Con il quadro RT verranno probabilmente liquidate ulteriori imposte da versare entro la scadenza del 01/07/2024.

Modello 730 precompilato 2024: quando scade e come si trasmette

Nel 2024 la scadenza ordinaria del versamento è il 01/07/2024: sarà possibile, quindi, trasmettere il modello 730 precompilato 2024 entro il 30/09/2024. Tuttavia, la piattaforma dell’Agenzia delle Entrate per la dichiarazione in autonomia non prevede la gestione dei versamenti oltre le scadenze, questo fa sì che chi intende dichiarare in autonomia i propri redditi dovrà farlo entro le scadenze di versamento.

Nel caso non sia possibile adempiere entro la scadenza del 01/07/2024, la piattaforma dell’Agenzia consente di calcolare la maggiorazione dei versamenti nei 30 giorni successivi, quindi entro il 31/07/2024.

Dopo il 31/07/2024 occorrerà rivolgersi a un intermediario o al CAF per la trasmissione dei versamenti e delle dichiarazioni, in quanto andranno calcolati i ravvedimenti di interessi e sanzioni per le eventuali imposte a debito.

Modello 730 precompilato 2024: controlli e quali documenti conservare

Il modello 730 precompilato 2024, una volta accettato senza modifiche sostanziali, comporta un’esenzione dai controlli formali. Tuttavia, restano validi altri tipi di controlli che l’Agenzia delle Entrate può effettuare per verificare la bontà delle informazioni comunicate.

È sempre bene controllare ciò che viene dichiarato e, in caso di contestazioni da parte del fisco, la parcella di un professionista può essere di gran lunga più importante rispetto a quella richiesta per l’invio del modello dichiarativo con assunzione di responsabilità da parte dello stesso intermediario. Il consiglio è quello di valutare la complessità dei dati da dichiarare.

Tempistiche per la presa visione del modello e per l’invio

I dati della dichiarazione precompilata vengono messi a disposizione ogni anno dopo il 30 aprile. Il modello va poi inviato telematicamente entro il 30 settembre, ma attenzione!

Se si elabora un modello senza sostituto d’imposta e risultano imposte da versare, la scadenza di versamento senza maggiorazioni è fissata ordinariamente al 30 giugno, per quest’anno il 01/07/2024. L’eventuale versamento del secondo acconto è annualmente in scadenza il 30 novembre.

Modello 730 precompilato 2024: come rimediare agli errori dopo l’invio

È sicuramente possibile commettere errori nell’invio del modello 730 precompilato 2024. La tempistica per correggere l’errore in autonomia è però ridotta: solitamente la scadenza per la correzione è entro la settimana che precede la fine del mese di giugno.

Per procedere alla correzione nella finestra temporale consentita, basta accedere all’applicativo web messo a disposizione dall’Agenzia delle Entrate. Il modello 730 rettificativo può essere inviato una sola volta, dopo di che occorre rivolgersi a chi ha prestato l’assistenza fiscale o comunque a un intermediario per inviare un modello 730 integrativo entro il 25 ottobre.

L’ultima ipotesi per correggere gli errori è quella di inviare un modello Redditi PF entro il 30 novembre o comunque entro la scadenza dell’invio ordinario del modello Redditi.

Riferimenti normativi citati e link esterni

- Agenzia delle Entrate: accesso alla precompilata 2024

- Agenzia delle Entrate: istruzioni modello 730/2024

Autore: Dott. Commercialista Luca Pantaleoni